2014年手機行業(yè)回顧

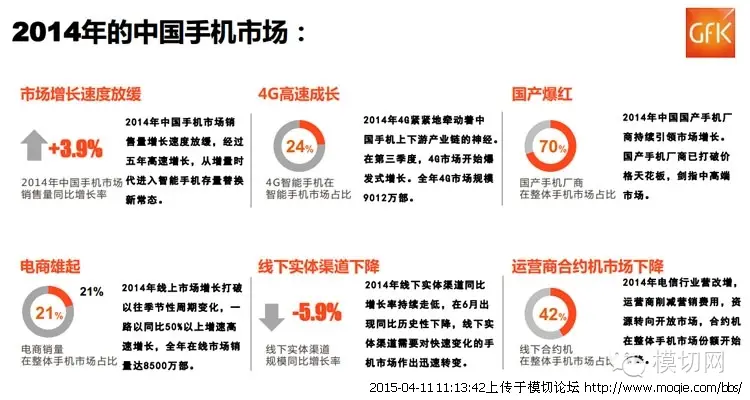

上圖摘自GFK的年度市場報告��,信息量比較大��,分解來說如下:

1�、市場增長速度放緩。

2014年全年中國手機市場容量為4.22億部���,相對于2013年僅增長3.9%�。

2�、4G高速成長。

2014年下半年4G產(chǎn)品呈現(xiàn)爆發(fā)式地增長��,全年4G規(guī)模達到9012萬部����。抓住此機會的廠商都迅速搶占了市場份額。如6月10日OPPO在北京發(fā)布N1 mini和R3的同時宣布�����,停止3G研發(fā)�����,全面轉(zhuǎn)向4G����。使得后半年OPPO銷量大增��,具體數(shù)據(jù)之后再分析��。

3���、國產(chǎn)爆紅。

伴隨國產(chǎn)手機的崛起���,三星不斷吐出市場份額�����。且國產(chǎn)手機價格不斷上揚����,從年初千元機之戰(zhàn)����,到后續(xù)上到3000以上。

4����、電商雄起。

電商銷量在整體手機市場占比達到21%�����。在線市場銷量達到8500萬部���。

5�����、線下實體渠道下降�。

實體渠道規(guī)模同比增長率為-5.9%�。

6、運營商合約機市場下降��。

營改增���,補貼下降����。線下合約機在整體手機市場占比42%�。

2015中國手機市場發(fā)展趨勢預(yù)測

上圖是GFK對于2015年中國手機市場的預(yù)測。主要點如下:

1�、中端價位市場崛起��。

隨著國產(chǎn)手機逐步精品化�����、品牌化���,且千元機市場競爭白熱化,價格區(qū)間不斷上揚是不可避免的趨勢����。

2、電商戰(zhàn)略地位提升�����。

各廠商紛紛突出獨立的電商品牌��,成立子公司����,使用互聯(lián)網(wǎng)模式營銷,這種方式已被認可����。

3�、開放市場回歸�����。

補貼減少后����,市場不再由運營商主導(dǎo)�����。用戶也會趨于理性�����,故對于產(chǎn)品會有更高的要求����。

4、全面競爭啟動����。

手機行業(yè)變成快消行業(yè)后,全產(chǎn)業(yè)鏈����、全渠道�、全價格區(qū)間的競爭不可避免����。精品化、品牌化是必然的趨勢 |